リーマン・ショックとはなんだったのか

アメリカという国

「アメリカは移民の国だ。アメリカでは肌の色が黒い人も白い人もいる。 人種のるつぼ(メルティング・ポット)だ。その人種の多様性こそアメリカの活力なんだ」

そんな話を誰しも一度くらいは学校の授業できいたことがあるだろう。 しかし学校の教師はここまで話しただろうか?

「しかし白人と黒人・ヒスパニックの間には、超えがたい所得格差が存在する。 親の所得格差はそのまま子供の教育格差につながって、所得格差は是正されるどころか拡大の一途をたどる」

そしてリーマンショックという問題の根底にあるのが、実はその問題だった。

リーマンショックを理解するために

リーマンショックをごく教科書的に、一言で説明してしまえばこういうことだ。

「サブプライムローン」という低所得者向けの住宅ローンの返済が滞り、サブプライム関連の金融商品を多数扱っていたリーマンブラザーズが倒産し、市場に大きなショックを与えた事件。

したがって「リーマンショック」という事件を理解するには、サブプライムローン問題を理解しなければならない。

サブプライムローン問題

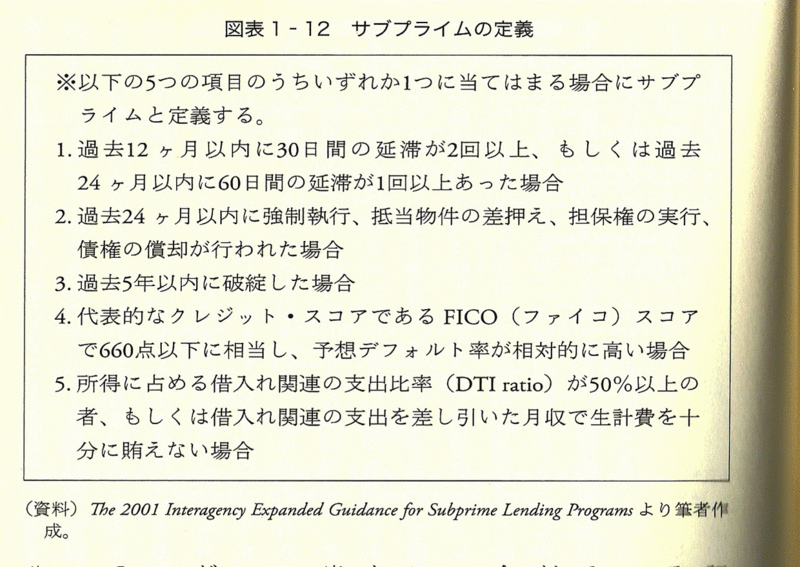

サブプライムローンとは何かというと、「低所得者向けのローン」である。 もっと平たく言ってしまうと、「過去破産経験があったり、本来まともな住宅ローンの組めないくらいの低所得者向けのローン」である。 正確な定義がこちら。

1〜5のどれかに当てはまると「サブプライム層」認定ということになる。 定義が少し堅苦しいので、噛み砕くと、

- 借金を延滞した奴

- 差し押さえくらったりした奴

- 自己破産した奴

- クレジットスコア(アメリカ特有の制度)が低い奴

- 給料の半分以上が借金支払いでとんでいく、あるいは借金しないと生活費が賄えない奴

という感じ。 普通に読めば、「住宅ローン借りられない人の条件なのかな?」と思ってしまうが、 この1〜5に当てはまった人に対して貸していた住宅ローンがサブプライムローンなのだ。

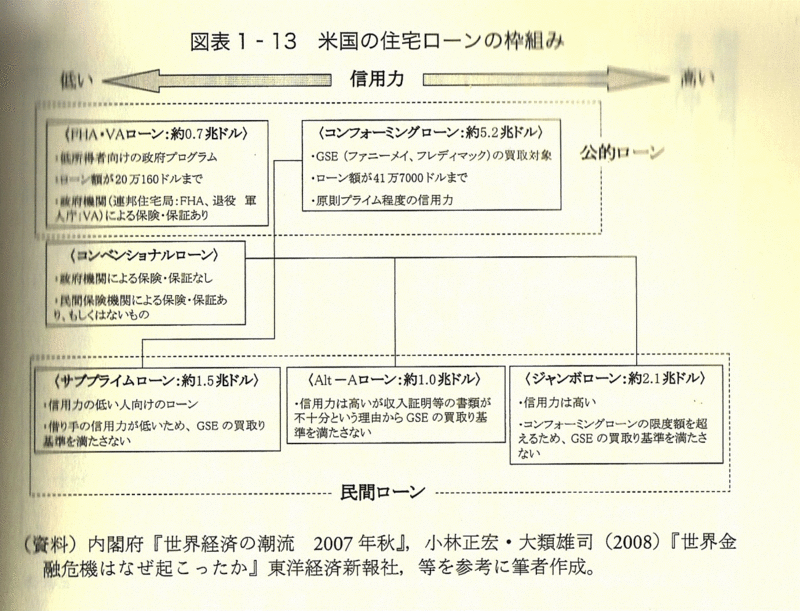

アメリカの住宅ローン制度はこのようになっている。 基本的には5種類ある。 公的ローンが2つ。 私的ローンが3つ。 公的ローンと私的ローンの違いはファニーメイ、フレディマックという会社が、 住宅ローンの債権を買取対象とするのが公的ローン、ということになる。 公的ローンの場合、公的機関の保証があるので、金利面でもかなり優遇されている。

私的ローンの中でも最も信用度の低い(=返ってくる見込みの少ない)のが、サブプライムローンであった。 けれど上の画像をよく見て欲しい。 サブプライムローンの金額が、「1.5兆ドル」になっている。 為替レートを1ドル=100円(当時はそんなもんだった)で計算すると、150兆円となる。

今までの情報を整理しよう。 ・サブプライムローンは「返ってくるアテのない住宅ローン」だった。 ・そのサブプライムローンが1.5兆ドル(約150兆円)に膨れ上がっていた。 何を言ってるかわからねーと思うが(ry

銀行はなぜ住宅ローンを貸したのか

しかしここで一つ疑問なのが、お金を貸した銀行です。 どうして返せない相手に住宅ローンなんて貸したのだろうか? それはまあ、儲かるから、という答えになる。 なぜ儲かったのか。 返せない相手に住宅ローン貸しつけるなんて、どう考えても大損のような気がする。 しかし実際、銀行はサブプライムローンを貸し付けることで順調に収益を伸ばしていた。 要因は二つ。

- 住宅価格の高騰

- 証券化という魔法

住宅価格の高騰

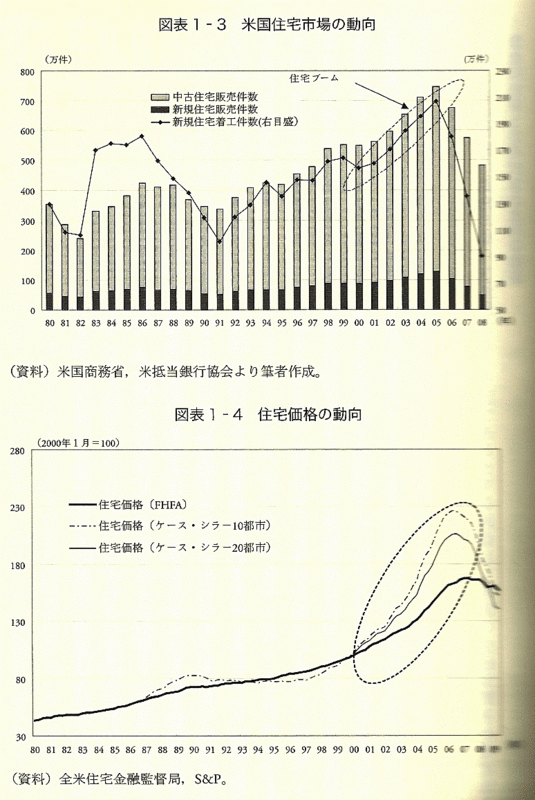

サブプライムローン問題が表面化する前、2000〜2006年くらいはアメリカの住宅価格は凄まじく高騰していた。

実はサブプライムローン問題が表面化しはじめたのも、この住宅価格が下落に転じたのが主因だが、 それはともかく凄まじく上昇していた。 場所によっては価格が二倍、三倍になっている。 そこで銀行は、本来家買ってる場合ではない低所得者にこう持ちかけたのだ。

「家を買いましょう。もしお金が払えなかったら、転売してしまえばいいのです。 住宅価格は上がり続けていますから、あなたの負債はすべて帳消しにできます!」

……おわかりだろうか? Aさんが20万ドルの住宅ローンを組んで、カリフォルニアの家を買う。 20年で1万ドル+利子を返していく予定だった。 しかし二年経過して、どうもローンの返済は上手くいかなそうだった。 (サブプライムローンは一、二年間は金利が低く抑えられているが、その後急激に高くなるプランが多かった) そうなったら、カリフォルニアの家を競売にかける。 当時の状況であれば、20万ドルで買った家は26万ドルくらいで売れただろう。 そうなれば残っていたローンの18万ドル+利子を清算して、お釣りが来る。 銀行もちゃんとローンを返済してもらえて、儲かる。 Aさんも困らない。 そう。皆が得することになるのだ。 FRB議長(日本でいう日銀総裁だと思ってください)グリーンスパンも、

「サブプライム・ローンのおかげで多くの人が家を買えたのです」

と肯定的な発言をしていました。

サブプライムローンは金融のイノベーションによって、貧困層でも家が買えて、 しかもそれがビジネスになるという、資本主義の貧困への勝利であるかのように言われていました。 確かに、サブプライムローンは上手く回っていたのだ。 住宅価格が上がり続けている限りは。

証券化

ここまでの話だと、実はサブプライムローンとリーマンショックは結びつかない。 リーマンショックは投資「銀行」という名前がついているが、 実態は証券会社であって、住宅ローンや預金業務はやっていなかった。 だから別にサブプライムローンが焦げ付いて、住宅ローンが返ってこなくても本来は問題なかった。 しかしこの「アメリカの住宅ローン」というローカルな問題を、 全世界の金融市場を一気に暴落させるというグローバルな金融危機にしたのは、 この「証券化」というやつだった。

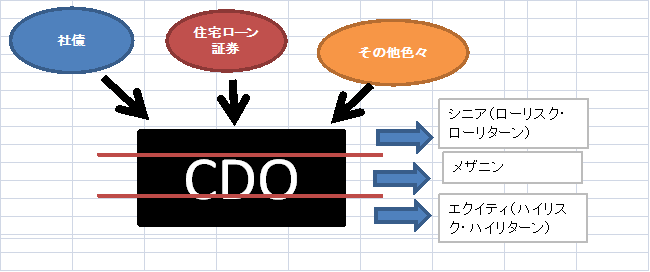

まず住宅ローンを「証券化」する話からしよう。 金融知識がない人は、まずここでつまずいてしまう。 「証券」というとぼんやり株みたいなものをイメージする。 それが住宅ローンと結びつかないのだ。 住宅ローンというのは、一年でいくらかのキャッシュフローを銀行にもたらすもので、 その「債権」に対して、証券を発行することができる。 それがMBS(Mortgage backed security:モーゲージ担保証券)という証券だ。 住宅ローンを貸した銀行が、証券会社か何かにこのMBSの発行を依頼する。 MBSの発行すると、投資家はそれを買う。 MBSはたとえば償還期間10年後で利回り5%、とかいう形で発行される。 だからどちらかというと株をイメージするとわかりづらくて、国債を想像して欲しい。

しかしこのMBS単体だと、そんなに売れない。 そこで証券会社は更に知恵をしぼった。 「証券」を「証券化」する、という、初聴ではとても理解できないような複雑なことをやった。 それがCDO(Collateralized Debt Obligations:債務担保証券)である。

社債や資産担保証券など、満期償還型の証券を組み合わせて、新たな証券をつくりだしてそれをリスク・リターンに応じて三段階(シニア、メザニン、エクィティ)に分類し、販売したのがCDOである。

格付け会社

更に問題なのは、格付け会社が、このCDOを「安全」と評価したことであった。 そのためCDOは多くの「手堅い資産運用」をやっているところのポートフォリオの中に入り込んだ。 リーマンブラザーズのポートフォリオの中にも当然……

リーマンショックの大まかな流れ

2006年秋 アメリカの住宅価格が下落しはじめる。 2007年 サブプライムローン関連で各種金融機関が大損害を出す。(サブプライムローン問題) 2008年 IMFの西半球局長がサブプライム関連損失は8000億ドルになる恐れがあると述べる。 3月 投資銀行ベアスターンズ倒産。 5月 ブッシュ大統領(当時)、3000億ドルの公的資金注入に関する法案に署名拒否。 9月 リーマンブラザーズが破綻。(リーマンショック) 世界的な株安・景気後退へ突入。

投資銀行とは

日本では、 ・(商業)銀行 ・信託銀行 ・証券会社 という住み分けがなされているが、アメリカは、 ・商業銀行 ・投資銀行 ・証券会社 という住み分け。 ・商業銀行→預金を集めて、企業に融資。 ・投資銀行→企業の資産運用や、買収(M&A)のアドバイス等が本業。 ・証券会社→証券の発行、証券取引に関する仕事。 グラス=スティーガル法によって、この三つは厳しく分けられていたが、90年代の規制緩和の流れで垣根は低くなっていた。

リーマン・ブラザーズについて

1844年ヘンリー・リーマンが兄弟とともにアラバマ州モンゴメリではじめた生地屋がリーマン・ブラザーズのもとになっている。その後綿の取引で大儲けした同社はニューヨークに進出。南北戦争や大恐慌などを経験して、1970年頃に経営者をリーマン一族以外の者にして、1980年頃から投資銀行業務、トレーダー業務に手を出し始める。(トレーダー業務が当時リーマン・ブラザーズの一番高収益を上げていた部門であった)1997年にはアジア通貨危機で大打撃を受けるも、その後急成長。2001年にはニューヨークのタイムズスクエアに32階だてのビルを建てる。(上の写真がそれ) 投資銀行の特徴として、社員への超高額ボーナスがある。CEOのリチャード・ファルドの2006年の年収は106,000,000ドル(参考;イチローの年俸が18,000,000ドル)基本給は940,000ドルであるから、ほとんどが現金ボーナスや株券支給のボーナスによる収入だ。このような高額ボーナスの背景には、「会社に利潤をもたらす人間はそれ相応の給料をもらって当然だ」という思想がある。しかしこの風土が、投資銀行の短期的な利潤追求姿勢につながったことは間違いない。

五大証券

(順位) (名前) (リーマンショック後) 1 ゴールドマン・サックス 銀行持株会社へ 2 モルガン・スタンレー 銀行持株会社へ 3 メリルリンチ 買収(バンク・オブ・アメリカ) 4 リーマン・ブラザーズ 6130億ドルの負債をおって倒産 5 ベアスターンズ 倒産(後にJPモルガンに買収される) 五大証券といっても、リーマンとベアスターンズの二社と上位三大投資銀行の差は大きく、上と張り合おうとリスキーな投資に手を出していたことが、リーマンとベアスターンズの負債を膨らませる原因となった。

根底にあった人種問題

サブプライムローンを組んだ層には圧倒的に移民が多い。 人種別にサブプライムローンの利用率をみると、(『ルポ 貧困大国アメリカ』より。なお元データはFederal Reserve Date 2005) アフリカ系 55% ヒスパニック系 46% 白人 17%

更に2000年前半の住宅価格高騰の原因も、移民の流入による住宅需要であったという説が濃厚である。 もちろんリーマンショックは金融の大事件なのだけども、その根底にあるのは、 「アメリカ」という国の人種・所得・教育など、色んな部分での歪みだと僕は思う。 プレートの歪みが限界に来た時に、その反動で地震が起こるように、 アメリカの歪みが端的な形であらわれたのがリーマンショックなのだ。

参考文献

・伊藤誠『サブプライムから世界恐慌へ 新自由主義の終焉とこれからの世界』 青土社、2009年、8-92頁。

・片岡剛士『日本の「失われた二〇年デフレを超える経済政策に向けて』 藤原書店、2010年、26-102頁。 なおスキャン画像はこの本からとったもの。

内容面で誤り・指摘などあればコメント欄で指摘してください。

(了)